ТРЕНД: Во временное управление Росимуществу переданы консервные заводы, принадлежащие американской компании

Указ Президента РФ от 25 апреля 2023 г. № 302 «О временном управлении некоторым имуществом» позволяет Президенту в ответ на изъятие или ограничение прав на российское имущество за рубежом вводить временное управление частными активами иностранных инвесторов в России.

Руководство крупными или федерально значимыми компаниями, которые принадлежат лицам из «недружественных» стран, передается менеджерам от Правительства Москвы и Росимущества или управляющим компаниям, действующим в российских государственных интересах.

15 октября 2024 года Перечень переданного под управление имущества пополнили компании холдинга «Главпродукт» (Указ Президента Российской Федерации от 15.10.2024 г. № 890).

«Главпродукт» — ведущий российский производитель мясных, молочных, овощных и рыбных консервов в РФ. Компания была основана в 1999 году Леонидом Смирновым, который, по данным газеты «Коммерсантъ», является гражданином США.

«Главпродукт» — ведущий российский производитель мясных, молочных, овощных и рыбных консервов в РФ. Компания была основана в 1999 году Леонидом Смирновым, который, по данным газеты «Коммерсантъ», является гражданином США.

Во временное управление Росимущества переданы 9 входящих в холдинг компаний: ООО «Промсельхозинвест», ООО «Объединенные консервные заводы», ООО «Объединенная индустриальная компания», ООО «Главпродукт-патент», ООО «Главпродукт», ООО «Балтийский консервный завод», АО «Орелпродукт», АО «Главпродукт», АО «Верховский молочно-консервный завод».

Собственником холдинга «Главпродукт» через ООО «Промсельхозинвест» является зарегистрированная в США компания Universal Beverage Company.

Подробнее про возможные причины передачи холдинга под управление Росимущества: статья Коммерсантъ, 15.10.2024 г.

Статья Shift про другой кейс «мягкой национализации»: Структуре «Газпрома» переданы в управление российские «дочки» иностранных производителей бытовой техники Ariston и Bosch (апрель 2024 г.)

Статья Shift про другой кейс «мягкой национализации»: Структуре «Газпрома» переданы в управление российские «дочки» иностранных производителей бытовой техники Ariston и Bosch (апрель 2024 г.)

Число резидентов специальных административных районов (САР) России выросло до 434.

Из них:

— 426 международных компаний,

— 2 международных общественно полезных фонда,

— 6 международных личных фондов.

На острове Русский в Приморском крае зарегистрировано 102 участника, на острове Октябрьский в Калининградской области — 332.

Такую статистику озвучил первый заместитель министра экономического развития Илья Торосов на Восточном экономическом форуме (ВЭФ).

«Сегодня САР — это уже не просто преференциальный режим, а реальные компании с новыми рабочими местами, капиталами, а также налоговые поступления в бюджеты всех уровней и инвестиции в российскую экономику», — подчеркнул Торосов.

Согласно отчётам управляющих компаний, общий размер инвестиций участников САР в 2019–2023 годах превысил 85 млрд рублей. В основном, это вложения в уставный капитал российских компаний.

По данным ФНС России, налоговые платежи по двум САР за 2023 год достигли 24,8 млрд рублей.

Источник: пресс-служба Минэкономразвития, 04.09.2024

УСЛУГИ SHIFT по редомициляции компаний в 2024 году: описание, стоимость

УСЛУГИ SHIFT по редомициляции компаний в 2024 году: описание, стоимость

Чтобы получить консультацию и заказать услугу, обращайтесь:

- • почта office@shiftlaw.ru

- • тел и WhatsApp 8 906 263 36 84

Указ Президента РФ от 08.09.2022 г. № 618 (далее – «Указ № 618») обязывает согласовывать с Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – «Правкомиссия») сделки (операции), влекущие за собой прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения долями в уставных капиталах ООО либо иных прав, позволяющих определять условия управления такими ООО и (или) условия осуществления ими предпринимательской деятельности, если хотя бы одна из сторон (или контролирующее ее лицо) является лицом из «недружественного» государства.

Перечень сделок (операций), подлежащих согласованию, был конкретизирован в Письме Минфина России от 13.10.2022 г. № 05-06-14РМ/99138 «Официальные разъяснения № 1 по вопросам применения Указа Президента Российской Федерации от 8 сентября 2022 г. № 618» (далее – «Перечень 2022 г.») :

• переход доли в уставном капитале ООО к одному или нескольким участникам данного общества либо к третьему лицу;

• приобретение обществом доли в своем уставном капитале;

• выход участника из ООО путем отчуждения своей доли обществу или требования приобретения обществом доли;

• передача доли в ООО в инвестиционный фонд;

• договор с коммерческой организацией или индивидуальным предпринимателем о передаче полномочий единоличного исполнительного органа ООО;

• договор об осуществлении прав участников ООО;

• договор конвертируемого займа;

• договор залога доли ООО;

• договор управления залогом доли ООО;

• добровольная реорганизация ООО в соответствии с законодательством Российской Федерации;

• договор простого товарищества (договор о совместной деятельности), заключаемый ООО;

• договор доверительного управления, поручения и (или) иного соглашения, предметом которого является осуществление прав, удостоверенных долями ООО;

• иные сделки (операции), влекущие за собой прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения долями в уставных капиталах ООО либо иных прав, позволяющих определять условия управления ООО и (или) условия осуществления ими предпринимательской деятельности.

Перечень 2022 г. фактически является открытым, т.к. последний пункт охватывает множество сделок (операций).

На практике у участников оборота иногда возникают вопросы о том, нужно ли получать разрешение Правкомиссии на сделки, действия, операции, не поименованные в Перечне 2022 г., например:

1) создание ООО учредителями – гражданами «недружественного государства»,

2) увеличение уставного капитала ООО лицами «недружественного государства»,

3) избрание на должность Генерального директора ООО гражданина «недружественного государства»

и т.д.

По нашему мнению, подход государства к регулированию сделок с долями ООО с участием «недружественных» нерезидентов с 2022 г. следующий: все возможные сделки и действия с долями ООО или с правами на доли ООО, какие только можно представить, требуют разрешения Правкомиссии; единственное исключение – переход (передача) долей по судебному решению.

В этой связи показателен следующий кейс о создании ООО по решению гражданина «недружественного» государства (корпоративное действие, не поименованное в Перечне 2022 г., но, по мнению Прокуратуры, ФНС и суда требующее разрешения Правкомиссии).

Кейс ООО «АВМ КБ» (дело № А68-7096/2024)Прокуратура Тульской области обратилась с иском в суд к иностранному гражданину «недружественного» государства о признании недействительным его решения о создании ООО «АВМ КБ», о признании незаконной регистрации созданного ООО и о принудительной ликвидации данного ООО по ст. 61 ГК РФ.

Арбитражный суд согласился с доводами истца о том, что решение об учреждении ООО является сделкой и совершение такой сделки без согласования с Правительственной комиссией нарушает требования Указа № 618.

Суд признал недействительным решение об учреждении ООО на основании ч. 2 ст. 168 ГК РФ и удовлетворил все прочие заявленные Прокуратурой требования.

Решение суда от 23.09.2024 г. пока не вступило в силу, а также не обжаловалось в апелляционной инстанции.

При этом, считаем, что изменение условий ранее заключенных сделок (если такое изменение не влияет на объем правомочий по долям ООО и не создает новых, самостоятельных оснований для согласования), избрание гражданина «недружественного» государства без статуса ИП руководителем ООО не подлежат согласованию с Правкомиссией. Однако допускаем, что судами (особенно в делах по искам Прокуратуры) эти действия могут быть оценены по-другому.

В сентябре 2024 г. провели сделку купли-продажи работающего бизнеса – аптеки.

Сделка состояла из покупки 100% долей ООО и смены Директора.

Представляли интересы Покупателя.

Оказали юридические услуги:

• проверили приобретаемое ООО и Продавца,

• подготовили договор купли-продажи доли ООО,

• проконсультировали по регистрационным действиям.

Сделка и смена Директора были удостоверены у одного нотариуса в один день. Решение о смене Директора принимал Продавец доли. Изменения также были внесены в ЕГРЮЛ в одну дату.

Для Покупателя было принципиально, чтобы на момент покупки ООО имело действующую лицензию на фармацевтическую деятельность, договор аренды помещения аптеки и товарные остатки. Отразили это в расширенных гарантиях (заверениях) Продавца.

Включили в договор положения:

— о компенсации Продавцом сумм скрытой от Покупателя кредиторской задолженности Общества, если такая будет выявлена после сделки;

— о компенсации Продавцом начисленных Обществу по итогам проверок налогов / взносов / штрафов / пеней, если такие начисления возникнут по итогам проверок за прошлые периоды, когда Продавец владел компанией.

К договору были подшиты в качестве приложений бухгалтерская (финансовая) отчетность Общества за последний завершенный перед сделкой месяц и оборотно-сальдовая ведомость на дату сделки.

В договоре был согласован порядок сотрудничества сторон в течение месяца после сделки в целях обеспечения бесперебойной работы аптеки: установлены сроки передачи архива и печати Общества, электронной бухгалтерской базы 1С, электронной торговой базы, предусмотрена обязанность Продавца консультировать Покупателя по ключевым бизнес-процессам и т.п.

![]() Услуги Shift по купле-продаже бизнеса:

Услуги Shift по купле-продаже бизнеса:

• купля-продажа долей ООО / акций АО с уступкой прав (требований) по внутригрупповым займам

С 1 сентября 2024 года в ЕГРЮЛ включаются сведения об аресте доли ООО, наложенном судом или судебным приставом-исполнителем.

Это предусмотрено пп. «д» п. 1 ст. 5 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в новой редакции.

Надеемся, что теперь эти сведения будут отображаться в Выписке из ЕГРЮЛ.

Ранее узнать информацию об аресте доли ООО из открытых источников было не возможно. При покупке доли ни покупатель, ни нотариус не могли проверить наличие или отсутствие арестов. Однако регистрирующий орган отказывал в совершении регистрационных действий с арестованными долями, опираясь на полученную от судов и приставов информацию, включенную в закрытую ведомственную базу налоговой службы.

Источник:

Федеральный закон от 08.08.2024 г. № 287-ФЗ

«О внесении изменений в Федеральный закон «Об акционерных обществах» и отдельные законодательные акты Российской Федерации»

С 1 сентября 2024 года решение об избрании единоличного исполнительного органа ООО нужно будет удостоверять нотариально.

Заявителем при регистрации изменений в ЕГРЮЛ будет нотариус, который обязан отправить заявление в налоговую не позднее следующего рабочего дня после удостоверения факта принятия решения.

Источник:

Федеральный закон от 08.08.2024 г. № 287-ФЗ

«О внесении изменений в Федеральный закон «Об акционерных обществах» и отдельные законодательные акты Российской Федерации»

«Об обществах с ограниченной ответственностью»

Пункт 1 статьи 40 (Единоличный исполнительный орган общества) дополняется абзацем:

«Факт принятия решения об избрании (назначении) единоличного исполнительного органа общества должен быть нотариально удостоверен. Указанное положение не применяется к обществам, являющимся кредитными организациями, некредитными финансовыми организациями, специализированными обществами, созданными в соответствии с законодательством Российской Федерации о ценных бумагах.»;

«Основы законодательства Российской Федерации о нотариате»

(утв. ВС РФ 11.02.1993 г. № 4462-1)

Статья 103.10. (Удостоверение решения органа управления юридического лица) дополняется частью:

«Нотариус, удостоверивший факт принятия решения органом юридического лица об избрании (о назначении) единоличного исполнительного органа, не позднее следующего рабочего дня после предоставления ему протокола о проведении заседания и результатах голосования на нем или протокола о результатах заочного голосования на нем предоставляет в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, заявление о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц. Указанное заявление предоставляется в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса, удостоверившего факт принятия такого решения.»Статья 103.10-1 (Удостоверение решения единственного участника юридического лица) дополняется частью:

«Нотариус, удостоверивший факт принятия решения единственным участником юридического лица об избрании (о назначении) единоличного исполнительного органа, не позднее следующего рабочего дня после удостоверения факта принятия такого решения предоставляет в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, заявление о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц. Указанное заявление предоставляется в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса, удостоверившего факт принятия такого решения.».

Федеральный закон от 08.08.2001 г. № 129-ФЗ

«О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Статья 9 (Порядок представления документов при государственной регистрации) дополняется пунктом:

«1.3-2. При государственной регистрации изменений, вносимых в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц, в связи с избранием (назначением) лица, имеющего право без доверенности действовать от имени общества с ограниченной ответственностью, заявителем является нотариус, удостоверивший факт принятия указанного решения органом общества с ограниченной ответственностью, или нотариус, удостоверивший факт принятия указанного решения единственным участником этого общества с ограниченной ответственностью.»

скачать эту статью в pdf

скачать эту статью в pdf

С 1 января 2025 года вводится понятие налогооблагаемой материальной выгоды у покупателя долей ООО.

Если цена доли ООО по сделке ниже «рыночной стоимости доли», то разница между «рыночной стоимостью» и ценой по сделке образует материальную выгоду физического лица — покупателя долей в ООО.

Материальная выгода облагается НДФЛ.

При этом порядок установления «рыночной стоимости доли ООО» определен в Налоговом кодексе РФ импера-тивно — в привязке к чистым активам ООО: рыночная стоимость доли участия в уставном капитале общества определяется в соответствующей доле стоимости чистых активов общества на последнюю отчетную дату.

Пример

Номинальная стоимость доли в ООО составляет 10 000 руб. и была приобретена за 10 000 руб.

Доля продается за 10 000 руб. (по величине расходов на приобретение), при этом ее действительная («рыночная») стоимость, рассчитанная по чистым активам ООО, составляет 5 000 000 руб.

В этом случае у покупателя возникает доход в виде материальной выгоды в размере 4 990 000 руб. (5 000 000 руб. – 10 000 руб.).

С этого дохода покупатель должен уплатить НДФЛ.

Сейчас приобретение доли в ООО по цене ниже рыночной стоимости не образует доход в виде материальной выгоды. Т.е. материальная выгода по сделкам с долями ООО не рассчитывается и не облагается НДФЛ.

Но, например, материальная выгода рассчитывается и облагается НДФЛ при дарении долей (у одаряемого) и в сделках с акциями, паями (у приобретателя акций, паев).

Чистые активы ООО, по которым определяется рыночная стоимость доли для расчета материальной выгоды, поддаются корректировке в определенных пределах. В большинстве случаев НДФЛ можно будет уменьшить за счет «подгонки» чистых активов к сделке под нужную величину. Однако это не всегда возможно.

Бывают случаи, когда балансовая стоимость имущества компании существенно отличается от рыночной, и показатель «чистые активы компании» совершенно не соответствует действительному финансовому состоянию компании (может отклоняться от реальной стоимости компании как в большую, так и в меньшую сторону). Поэтому в судебных спорах суды часто ориентируются на оценку рыночной стоимости долей ООО независимым оценщиком. Если налоговый орган будет рассчитывать НДФЛ по чистым активам ООО на основании бухгалтерского баланса, то имеет смысл пытаться оспорить его расчет в суде со ссылкой на оценку независимого оценщика.

Источник:

п. 1 и п. 4 ст. 212 Налогового кодекса РФ в редакции Федерального закона от 08.08.2024 г. № 259-ФЗ

скачать статью в pdf

С 1 января 2025 года меняется льгота, освобождающая от НДФЛ доход от продажи акций или долей в ООО при сроке непрерывного владения ими более 5 лет («5-летняя льгота по давности владения акциями/долями»).

Сейчас эта льгота выглядит так:

если человек дольше 5 лет непрерывно владел акциями организаций, не более 50 % активов которых прямо или косвенно состоит из недвижимого имущества, или долями ООО, он не платит НДФЛ при их реализации или погашении.

Т.е. доход от продажи таких акций и долей полностью освобождается от НДФЛ.

Эта льгота действует и для резидентов, и для нерезидентов.

С 1 января 2025 года:

1. для резидентов освобождение от НДФЛ будет действовать только в пределах дохода 50 млн руб.

Если доход резидентов от таких сделок за год превысит 50 млн. руб., то нужно будет заплатить НДФЛ с суммы превышения, даже если срок владения составляет более 5 лет.

Ставка НДФЛ — 15% (без дальнейшей прогрессии ставки).

Другими словами, с 2025 г. при продаже акций или долей ООО по цене свыше 50 млн руб.:

▪ первые 50 млн рублей не облагаются НДФЛ по льготе (освобождаемая от налога часть налоговой базы),

▪ доход, превышающий 50 млн руб., облагается НДФЛ по ставке 15% (облагаемая налогом часть налоговой базы).

2. для нерезидентов освобождение от НДФЛ по давности владения акциями/долями отменяется,

т.к. в п. 17.2 ст. 217 НК РФ добавляется оговорка про «налогоплательщика, признаваемого налоговым резидентом Российской Федерации»,

Ставка НДФЛ по доходу от продажи акций или долей ООО для нерезидентов – 30% (п. 3 ст. 224 НК РФ).

При этом стоит учитывать, что имущественные вычеты нерезидентам не предоставляются: нерезидент должен уплатить 30% от всего полученного дохода и не имеет права уменьшить его на расходы на приобретение акций / долей ООО (Письмо Минфина России от 28.05.2018 г. N 03-04-05/36089).

Новые правила распространяются, в том числе, на акции и доли, приобретенные до 01.01.2025 г.

Если есть возможность, то имеет смысл поторопиться и провести в 2024-м году все запланированные сделки по продаже бизнеса физическими лицами и внутригрупповые реструктуризации.

Источник:

абз. 1 п. 17.2 ст. 217 Налогового кодекса РФ в редакции пп. «а» п. 27 ст. 2 Федерального закона от 12.07.2024 г.

скачать статью в pdf

По основной части доходов граждан РФ с 01.01.2025 г. будет действовать новая прогрессивная шкала НДФЛ:

- 13% — для доходов до 2,4 млн руб. в год включительно,

- 15% — для доходов свыше 2,4 млн. руб., но до 5 млн. руб. в год включительно,

- 18% — для доходов свыше 5 млн. руб., но до 20 млн руб. в год включительно,

- 20% — для доходов свыше 20 млн. руб., но до 50 млн руб. в год включительно,

- 22% — для доходов свыше 50 млн. руб. в год.

Исключение составляют:

- — доходы от продажи имущества и долей в нем (в т.ч. от продажи недвижимости, если ее продали раньше 3 или 5 лет владения в зависимости от оснований приобретения),

- — доходы в виде стоимости имущества, полученного в дар (кроме ценных бумаг),

- — страховые выплаты по договорам страхования и выплата по пенсионному обеспечению,

- — доходы от долевого участия в организациях, в том числе дивиденды,

- — дохода по операциям с цифровыми финансовыми активами и (или) цифровыми правами,

- — доходы по операциям с ценными бумагами и производными финансовыми инструментами,

- — доходы от реализации долей участия в уставном капитале российских организаций,

- — доходы от реализации долей участия в уставном капитале российских организаций, акций, облигаций и инвестиционных паев, непрерывно принадлежавших налогоплательщику более 5 лет / 1 года (при соответствии компаний условиям, предусмотренным Налоговым кодексом) – в части, превышающей 50 млн руб.,

- — доходы по операциям РЕПО с ценными бумагами,

- — доходы по операциям займа ценными бумагами,

- — доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами на ИИС,

- — проценты по вкладам (остаткам на счетах) в банках на территории РФ.

Эти доходы облагаются НДФЛ по формуле:

- 312 000 руб. (т.е. 13% с дохода до 2,4 млн руб. включительно) + 15% от дохода, превышающего 2,4 млн. руб.

Источник:

п. 1 ст. 224 Налогового кодекса РФ в редакции Федерального закона от 12.07.2024 г. № 176-ФЗ.

скачать в pdf

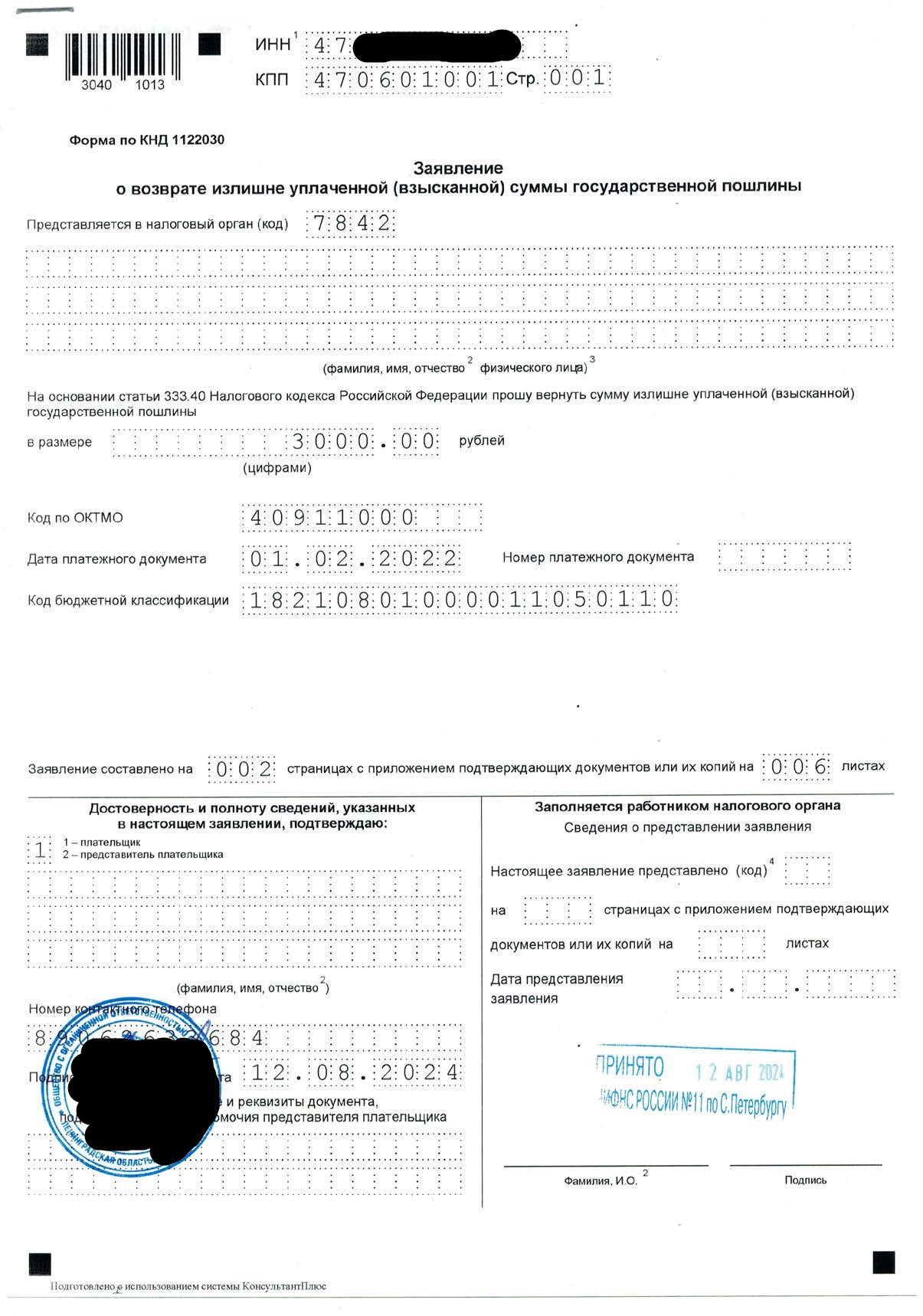

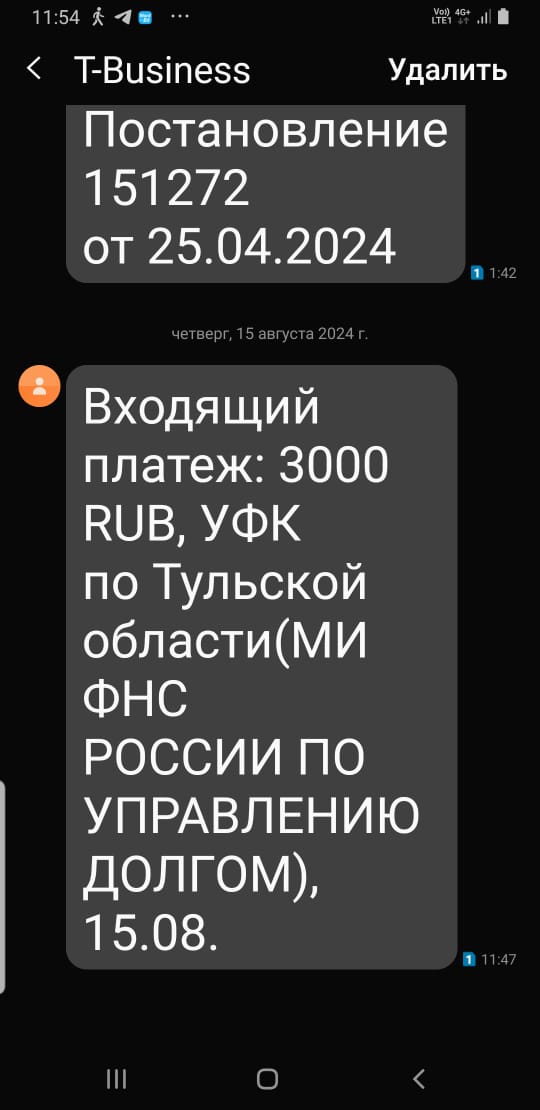

Нюансы:

- / гос. пошлина была оплачена в начале 2022 г., т.е. до введения ЕНС,

- / гос. пошлина от юрлица была оплачена представителем и оплата подтверждалась чеком Сбербанка (а не платежкой с расчетного счета, т.к. расчетный счет был заблокирован),

- / после завершения судебного процесса юрлицо было реорганизовано из ЗАО в ООО, поэтому заявление о возврате госпошлины мы подавали от ООО, хотя все приложенные к нему судебные документы о возврате ГП были выданы на ЗАО.

Дважды подавали заявление электронно через личный кабинет ФНС – в налоговую по месту нахождения ООО и в налоговую по месту нахождения суда. Но получали бессмысленные отказы: «переплата не отражена на ЕНС».

Зато после «бумажной» подачи налоговая прислала деньги на счет ООО на третий рабочий день.

Удивляемся и радуемся приятным судебным мелочам)

Об этом 14 июня сообщила Федеральная налоговая служба на своем сайте.

ФНС поясняет, что сокращение срока стало возможным благодаря оптимизации технологических процессов при получении электронных документов для регистрации от нотариусов.

Совместно с Федеральной нотариальной палатой отлажена технология быстрой регистрации, что позволяет оперативно обновлять сведения о владельцах бизнеса в ЕГРЮЛ.

ФНС оговаривает, что в случаях, которые требуют дополнительного анализа, регистрация по-прежнему проводится в общеустановленные сроки.

Примечательно, что соответствующие изменения Федеральный закон от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не внесены и даже не приняты, и нормативный срок регистрации по сделкам с долями ООО по-прежнему составляет 5 рабочих дней.

В связи с этим интересно, как на практике будет реализовано нововведение ФНС:

• будет ли срок в 1 день указан в расписке о приеме документов от нотариуса и на сайте ФНС,

• будет ли ФНС высылать нотариусу контейнер с листом записи ЕГРЮЛ на 2-й рабочий день после подачи документов или это будет происходить на 5-й/6-й рабочий день.

Очень надеемся, что весь процесс действительно будет происходить за 2-3 дня.

Update 02.08.2024:

Нотариусы Санкт-Петербурга говорят, что сделки с долями ООО регистрируются в прежнем режиме — 5 рабочих дней. Срок не изменился.

Update 15.09.2024:

Сделки купли-продажи долей ООО в Санкт-Петербурге по прежнему регистрируются 5 рабочих дней, без изменений.

Единственным участником российского общества с ограниченной ответственностью (далее – «российское ООО») была кипрская компания (далее – «Компания»).

В соответствии с Федеральным законом от 03 августа 2018 года № 290-ФЗ «О международных компаниях и международных фондах» (далее – «Федеральный закон № 290-ФЗ») Компания изменила личный закон с права Республики Кипр на российское право в порядке редомициляции и была внесена в ЕГРЮЛ как Международная компания общество с ограниченной ответственностью (далее – «Общество»).

П.п. «а» п. 1 ч. 2 ст. 4 Федерального закона № 290-ФЗ устанавливает, что международная компания считается созданной с даты первоначальной регистрации (создания) иностранного юридического лица.

Компания и Общество являются одним и тем же юридическим лицом. Редомициляция не влечет прекращения одного юридического лица и возникновения другого, а подразумевает только изменение личного закона юридического лица (личным законом Компании было право Республики Кипр, личным законом Общества является российское право) с сопутствующими правовыми последствиями в виде смены наименования и места нахождения (адреса) юридического лица.

Как специально оговорено в ч. 5 ст. 4 Федерального закона № 290-ФЗ, в связи с государственной регистрацией Общества в ЕГРЮЛ не возникает отношений правопреемства между иностранным юридическим лицом (Компанией) и международной компанией по российскому праву (Обществом).

Кроме того, ч. 3 ст. 4 Федерального закона № 290-ФЗ предусмотрено, что с даты государственной регистрации международной компании в порядке редомициляции ей принадлежат права, которые имеются у иностранного юридического лица, включая вещные права и иные права на движимое или недвижимое имущество.

Таким образом, смены собственника доли в уставном капитале российского ООО при редомициляции не произошло, но изменились реквизиты собственника.

При этом сведения об участнике российского ООО в ЕГРЮЛ автоматически не поменялись (как это предусмотрено законом и происходит в ЕГРЮЛ по дочерней организации при смене наименования материнской российской организации или реорганизации материнской российской организации в форме преобразовация, слияния или присоединения с переходом доли к правопреемнику).

Порядок внесения изменений в ЕГРЮЛ в такой ситуации нормативно не урегулирован.

Поэтому мы попросили МИФНС № 15 по Санкт-Петербургу разъяснить порядок изменения сведений в ЕГРЮЛ об участнике российского ООО с кипрской Компании на российское Общество.

Ответы, которые мы получили:

1. Вопрос:

Какие документы нужно подать в МИФНС № 15 по Санкт-Петербургу для смены реквизитов участника российского ООО – заявление по форме Р13014 (далее – «Заявление Р13014») с приложением решения о редомициляции Компании?

Ответ МИФНС:

Нужно подать Заявление Р13014, решение о редомициляции Компании и письмо-ответ МИФНС № 15 по Санкт-Петербургу на наше обращение за разъяснением (см. файл ниже).

2. Вопрос:

Кто должен быть заявителем по Заявлению Р13014 — Генеральный директор российского ООО?

Ответ МИФНС:

Заявителем по Заявлению Р13014 должен быть Генеральный директор российского ООО.

3. Вопрос:

Какие листы заполняются в Заявлении Р13014? Один Лист В – на изменение сведений об участнике? Или два Листа В – один Лист В на «прекращение прав» иностранной Компании и один лист В на «возникновение прав» российского Общества?

Ответ МИФНС:

Заполняются два Листа В – один Лист В на «прекращение прав» иностранной Компании и один лист В на «возникновение» прав российского Общества.

4. Вопрос:

Если залог доли участника при редомициляции участника сохранился без изменений (договор залога не прекратился) и нам нужно, чтобы информация о залоге осталась в ЕГРЮЛ после смены реквизитов участника, нужно ли заполнять сведения о залоге в Заявлении Р13014? Или залог останется автоматически и указывать его в Заявлении Р13014 не нужно?

Ответ МИФНС:

Нужно заполнить сведения о залоге доле в Листе В на «возникновение прав» российского Общества.

5. Вопрос:

Может ли российское ООО подать Заявление Р13014 электронно через сервис «Подача документов на государственную регистрацию в электронном виде» или обязательно подавать такое заявление только через нотариуса?

Ответ МИФНС:

Да, можно подать Заявление Р13014 электронно, подписав его ЭЦП российского ООО.

Полный текст ответа МИФНС № 15 по Санкт-Петербургу – в прикрепленном файле.

Другие статьи Shift по редомициляции:

Другие статьи Shift по редомициляции:

![]() Что такое редомициляция? Этапы и нюансы процедуры

Что такое редомициляция? Этапы и нюансы процедуры

![]() Как редомициляция и инкорпорация отображаются в ЕГРЮЛ? (примеры выписок)

Как редомициляция и инкорпорация отображаются в ЕГРЮЛ? (примеры выписок)

![]() Статистика Минэкономразвития по регистрациям в САР (на сентябрь 2024 г.)

Статистика Минэкономразвития по регистрациям в САР (на сентябрь 2024 г.)

![]() Кейс 2024: Редомициляция компаний с Кипра и из Белиза на о. Русский (Приморский край)

Кейс 2024: Редомициляция компаний с Кипра и из Белиза на о. Русский (Приморский край)

![]() Инвестиции международной компании после редомициляции в Россию

Инвестиции международной компании после редомициляции в Россию

Повышение ставки НДФЛ до 22% по прогрессивной шкале (доходы указаны за год):

• ставка 13% для дохода до 2,4 млн руб.

• ставка 15% для дохода от 2,4 млн до 5 млн руб.

• ставка 18% для дохода от 5 млн до 20 млн руб.

• ставка 20% для дохода от 20 млн до 50 млн руб.

• ставка 22% для дохода свыше 50 млн руб.

Для дивидендов, процентных доходов по депозитам и доходов от продажи ценных бумаг прогрессия после 15% не применяется, однако снижен порог для начала применения повышенной ставки 15% с текущих 5 млн до 2,4 млн руб.

Ставка налога на прибыль организаций увеличивается с 20% до 25%.

Остальные изменения кратко — в прикрепленном файле.

«Инфляция говорит нам только одно — надо изо всех сил бежать, чтобы просто оставаться на месте» (с)

Кипрская компания (далее – «Компания») имела в собственности недвижимость в России.

В 2024 г. в соответствии с Федеральным законом от 03 августа 2018 года № 290-ФЗ «О международных компаниях и международных фондах» (далее – «Федеральный закон № 290-ФЗ») Компания изменила личный закон с кипрского на российское право в порядке редомициляции и была внесена в российский ЕГРЮЛ.

С даты внесения Компании в ЕГРЮЛ она стала обществом с ограниченной ответственностью по российскому праву (далее – «Общество») и приобрела статус международной компании.

Согласно п.п. «а» п. 1 ч. 2 ст. 4 Федерального закона № 290-ФЗ, международная компания считается созданной с даты первоначальной регистрации (создания) иностранного юридического лица. Компания и Общество являются одним и тем же юридическим лицом. Редомициляция не влечет прекращения одного юридического лица и возникновения другого, а подразумевает только изменение личного закона юридического лица (личным законом Компании было право Республики Кипр, личным законом Общества является российское право) с сопутствующими правовыми последствиями в виде смены наименования и места нахождения (адреса) юридического лица.

Как специально оговорено в ч. 5 ст. 4 Федерального закона № 290-ФЗ, в связи с государственной регистрацией Общества в ЕГРЮЛ не возникает отношений правопреемства между иностранным юридическим лицом (Компанией) и международной компанией по российскому праву (Обществом).

Кроме того, частью 3 статьи 4 Федерального закона № 290-ФЗ предусмотрено, что с даты государственной регистрации международной компании в порядке редомициляции ей принадлежат права, которые имеются у иностранного юридического лица, включая вещные права и иные права на движимое или недвижимое имущество.

Таким образом, смены собственника объектов недвижимости при редомициляции не произошло, но изменились его реквизиты.

Однако в Налоговом кодексе нет нормы, прямо регламентирующей уплату государственной пошлины за смену реквизитов собственника в ЕГРН в такой ситуации. Также нет ни разъяснений государственных органов, ни судебной практики по этому вопросу.

Мы полагали, что в этом случае подлежит уплате госпошлина за внесение изменений в ЕГРН в размере 1 000 руб. по каждому объекту недвижимости (п.п. 27 п. 1 ст. 333.33 Налогового кодекса РФ).

Однако, чтобы избежать возможных требований Росреестра об уплате 22 000 руб. за переход права (п.п. 22 п. 1 ст. 333.33 Налогового кодекса РФ) и ускорить регистрацию изменений в ЕГРН, мы запросили мнение Минфина.

Минфин рассматривал наш запрос 2 месяца.

В итоге, Минфин подтвердил, что если иностранное юридическое лицо владеет объектом недвижимости, о чем в ЕГРН сделана соответствующая запись, то после изменения личного закона такого иностранного юридического лица в порядке редомициляции (регистрации международной компании в порядке редомициляции) за внесение изменений в указанную запись ЕГРН государственная пошлина подлежит уплате в размере 1 000 рублей в соответствии с п.п. 27 п. 1 ст. 333.33 Кодекса.

В итоге, Минфин подтвердил, что если иностранное юридическое лицо владеет объектом недвижимости, о чем в ЕГРН сделана соответствующая запись, то после изменения личного закона такого иностранного юридического лица в порядке редомициляции (регистрации международной компании в порядке редомициляции) за внесение изменений в указанную запись ЕГРН государственная пошлина подлежит уплате в размере 1 000 рублей в соответствии с п.п. 27 п. 1 ст. 333.33 Кодекса.

Другие статьи Shift по редомициляции:

![]() Редомициляция компаний с Кипра и из Белиза на о. Русский (Приморский край)

Редомициляция компаний с Кипра и из Белиза на о. Русский (Приморский край)

![]() Инвестиции международной компании после редомициляции в Россию

Инвестиции международной компании после редомициляции в Россию

К маю 2024 года Генпрокуратура РФ подала более 200 исков о «национализации» предприятий.

Термин «национализация» применительно к этим искам используется условно, т.к. строго юридически национализация по ст. 235 Гражданского кодекса РФ – это возмездное обращение в государственную собственность имущества из частной собственности граждан и юридических лиц.

В делах, инициированных Прокуратурой, имущество изымается в доход государства безвозмездно, т.к. Прокуратура полагает, что оно было приобретено с нарушениями закона. Выплата компенсации за изъятое имущество не предполагается.

8 мая 2024 года Центральный районный суд Челябинска по иску Генпрокуратуры РФ изъял в доход государства акции и доли компаний, образующих холдинг «Макфа».

«Макфа»

«Макфа»

Агропромышленный холдинг «Макфа» входит в топ-5 мировых производителей макаронных изделий, а также выпускает крупы, зерновые хлопья, муку, готовые смеси для кулинарии. В общей сложности группа производит более 150 наименований продукции.

Производственные мощности находятся в Челябинской, Свердловской, Курганской областях, Алтайском и Ставропольском крае.

Основа холдинга была заложена в 1994 году, когда Михаил Юревич приватизировал Первый хлебокомбинат в Челябинской области. Часть акций была куплена на аукционе, часть – у сотрудников компании. Через год Юревич «присоединил» к компании через выкуп акций Челябинскую макаронную фабрику и Сосновский хлебокомбинат, тем самым сформировав основу будущего лидера отрасли.

АО «Макфа» зарегистрировано в Челябинске в 2001 году, в 2017 году изменило адрес на Москву.

По данным финансовой отчетности с сервиса ГИР БО, за 2023 год выручка АО «Макфа» снизилась на 7% (до 23,7 млрд руб.), чистая прибыль выросла на 46% (до 3,6 млрд руб.).

Совокупная стоимость компаний холдинга в иске Генпрокуратуры РФ определена в 46 млрд руб., годовая выручка – в 41 млрд руб.

По оценкам аналитиков, АО «Макфа» занимает около 23% российского рынка макаронных изделий.

В качестве ответчиков были привлечены 34 компании. Среди них «Макфа», «Первый хлебокомбинат», СМАК (старейший хлебозавод в Свердловской области), «Мишкинский комбинат хлебопродуктов» (Курганская область), «Каланчакский комбинат хлебопродуктов» (Херсонская область), ОАО «Челябинскоблгаз», «Проспект» (коммерческая недвижимость), «Родник» (ТРК), «Отельстрой» (отель Radisson Blu в Челябинске), ИК «Медиа-Центр» (31 канал, сайт 31tv.ru, радио DFM-Челябинск и Спутник-Челябинск), семь иностранных компаний (Кипр и Нидерланды) и другие.

Также в списке ответчиков – 13 граждан: экс-губернатор Челябинской области Михаил Юревич, его сын и родители, экс-депутат Госдумы Вадим Белоусов, его жена, дочь и зять, учредители и руководители вышеназванных компаний.

Иск поступил в суд 28 марта 2024 года.

В начале апреля судебные приставы арестовали движимое и недвижимое имущество всех предприятий холдинга «Макфа» и окружения Михаила Юревича. Арест был наложен приставами на немыслимую и необъяснимую сумму в 100 трлн руб. (при том, что бюджет России на 2024 год запланирован на сумму 35 трлн, вся находящаяся в обращении рублевая денежная масса по данным ЦБ на 1 марта 2024 года составляла 99,4 трлн руб. ).

Судебный процесс был стремительным.

8 мая 2024 года суд в полном объеме удовлетворил иск Генпрокуратуры.

Подробности судебного решения официально не разглашаются, т.к. рассмотрение дела проходило в закрытом режиме по просьбе Прокуратуры. Надзорное ведомство сослалось на приобщение сведений о доходах ответчиков, документов, составляющих коммерческую тайну, а также материалов уголовного дела, находящегося на стадии расследования.

Ответчики просили передать дело в арбитражный суд. Процесс в таком случае проводился бы в открытом режиме. Однако им было отказано.

Известно, что основанием для иска было указано коррупционное происхождение активов (долей, акций, имущества компаний). Прокуратура указывала на нарушение положений статей 13 и 14 Федерального закона от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции», которые запрещают чиновникам и депутатам вести предпринимательскую деятельность.

Прокуратура утверждала, что бенефициары Михаил Юревич и Вадим Белоусов, работая в госорганах, попутно вели бизнес. По версии Прокуратуры, Юревич и Белоусов использовали служебное положение и административный ресурс для развития бизнеса, а также не декларировали получаемые доходы. Поэтому всё имущество холдинга следует обратить в доход государства. Видимо, суд согласился с доводами и логикой Прокуратуры.

Сторона защиты утверждает, что имущество было приобретено на законных основаниях еще до того, как Белоусов и Юревич пришли во власть.

К процедуре приватизации предприятий группы «Макфа», прошедшей в 90-е годы, Генпрокуратура претензий не заявляла.

Суд обратил решение к немедленному исполнению.

Ответчики заявили, что намерены обжаловать решение и пройти все вышестоящие инстанции.

[update 19.05.2024]:

Управляющая компания «Макфы» (ООО «Управляющая компания «М-групп») перешла под фактический контроль Российской Федерации. Сведения о Российской Федерации (в лице Росимущества) как о единственном участнике ООО внесены в ЕГРЮЛ 16.05.2024 г.

Аналогичные изменения зарегистрированы 15.05.2024 г. по компаниям «Арктика-Сервис», «Информационная компания «Медиа-Центр», «Мишкинский комбинат хлебопродуктов», «Новая планета», «Отельстрой», «Темп Автотех» и «Темп Интерсервис», которые также проходят ответчиками по делу «Макфы».

Скачать статью в формате PDF можно здесь.

Помогаем доверителям не только по корпоративному праву, но и по недвижимости.

У нашего постоянного клиента в 2023 году закончился договор аренды муниципального земельного участка в Ленинградской области.

Прошлый договор был заключен в 1998 году на 25 лет и оформлен на компанию клиента.

На земельном участке стоит нежилое здание, принадлежащее компании.

По закону, собственник здания, расположенного на государственном или муниципальном земельном участке, имеет право на заключение договора аренды этого участка без торгов сроком до 49 лет (п.п. 9 п. 2 ст. 39.6, п.п. 17 п. 8 ст. 39.8, п. 1 ст. 39.20 Земельного кодекса РФ).

Цель клиента: перезаключить договор аренды на максимально возможный срок (49 лет).

Задача была типовая, но с региональной спецификой. Доверитель решил привлечь нас для общения с чиновниками Ленинградской области и преодоления местных бюрократических сложностей.

История действий:

1. Подали заявление о заключении нового договора аренды в Администрацию муниципального образования «Всеволожский муниципальный район» Ленинградской области (далее – «Администрация»).

2. Получили ответ Администрации, в котором было рекомендовано:

— уточнить границы земельного участка (сделать межевание),

— провести сверку платежей по имеющимся договорам аренды и погасить текущую задолженность по арендной плате и пеням,

— повторно обратиться за заключением договора аренды.

3. Клиент организовал выезд кадастрового инженера и проведение межевания с составлением Межевого плана.

4. На основании Межевого плана мы внесли изменения в ЕГРН (в сведения о границах земельного участка), получили новую Выписку из ЕГРН.

5. Провели сверку с Управлением по муниципальному имуществу муниципального образования «Всеволожский муниципальный район» Ленинградской области (далее – «УМИ»), выяснили основания начисления пеней (механизм их начисления был непонятен доверителю) и погасили имеющуюся задолженность.

6. Повторно подали заявление о заключении нового договора аренды в Администрацию через МФЦ (т.к. с января 2024 года вступил в силу новый порядок подачи таких заявлений).

7. Администрация приняла положительное решение и сразу переадресовала пакет документов в УМИ для заключения нового договора аренды .

8. УМИ вызвало компанию для подписания Соглашения о расторжении старого Договора аренды от 1998 года (он был продлен в силу закона на неопределенный срок и действовал, несмотря на истечение указанного в нем 25-летнего срока) и подписания нового Договора аренды.

9. УМИ подало документы на регистрацию в Росреестр и после внесения сведений о новом Договоре аренды в ЕГРН выдало компании подписанный обеими сторонами Договор аренды и Выписку из ЕГРН с указанием зарегистрированного права аренды на 49 лет.

Итог: заключен Договор аренды на 49 лет, сведения об аренде внесены в ЕГРН.

![]() 2 страницы Договора аренды Земельного участка

2 страницы Договора аренды Земельного участка

![]() страница Выписки из ЕГРН со сведениями об аренде

страница Выписки из ЕГРН со сведениями об аренде

Продолжается «мягкая национализация» иностранных компаний путем введения в них временного управления.

26 апреля 2024 г. под управление «Газпрома» переданы российские «дочки» иностранных производителей бытовой техники – итальянской Ariston Holding N.V. и немецкой BSH Hausgeräte GmbH. Последняя владеет правами на бренды Bosch, Siemens и др.

Передача оформлена Указом Президента Российской Федерации от 26 апреля 2024 г. № 294 «О внесении изменений в перечень движимого и недвижимого имущества, ценных бумаг, долей в уставных (складочных) капиталах российских юридических лиц и имущественных прав, в отношении которых вводится временное управление, утвержденный Указом Президента Российской Федерации от 25 апреля 2023 г. № 302».

Согласно тексту Указа № 294, 100% долей в уставных капиталах ООО «Аристон Термо Русь» и ООО «БСХ Бытовые Приборы» переданы Акционерному обществу «Газпром бытовые системы».

Изменения в ЕГРЮЛ, связанные с введением управления, пока не внесены (но документы поданы на регистрацию в ФНС).

На сайте холдинга «Газпром бытовые системы» говорится, что он является крупнейшим в России производителем бытового газового оборудования. Выпускает газовые и электрические плиты Darina, Tessa, Flama, «Лада» и Terra. Принадлежит ПАО «Газпром».

Указ Президента РФ от 25 апреля 2023 г. № 302 «О временном управлении некоторым имуществом» позволяет вводить временное управление российскими активами иностранных инвесторов.

Временное управление вводится и прекращается указами Президента РФ.

В приложении к Указу № 302 содержится перечень имущества, который дополняется по мере передачи конкретного имущества в управление.

Ранее по Указу № 302 акции и доли передавались во временное управление только Росимуществу и Правительству Москвы.

В 2023 г. были переданы под временное управление, в частности, акции АО «Юнипро» (немецкий энергетический холдинг Uniper), доли ООО «Пивоваренная компания «Балтика» (датский холдинг Carlsberg), акции АО «ДАНОН РОССИЯ» (французский холдинг Danon), доли ООО «Ульяновский станкостроительный завод» (принадлежит немецкой компании GILDEMEISTER), доли ООО «АгроТерра» (нидерландской компании AgroTerra Investments B.V.), доли ООО «Рольф Моторс».

Собственники долей и акций в переданных под управление компаниях остались прежними, введение управления означало только смену топ-менеджмента. В ЕГРЮЛ были внесены изменения только в отношении единоличного исполнительного органа – появился новый Генеральный директор или Управляющая компания.

По аналогии можно предположить, что АО «Газпром бытовые системы» станет управляющей компанией ООО «Аристон Термо Русь» и ООО «БСХ Бытовые Приборы» или в них будет назначен «аффилированный» Газпрому директор.

[update 25.05.2024]: АО «Газпром бытовые системы» 08.05.2024 г. внесена в ЕГРЮЛ как управляющая компания ООО «Аристон Термо Русь» и 21.05.2024 г. — как управляющая компания ООО «БСХ Бытовые Приборы».

Согласно п. 5 и п. 6 Указа № 302, временный управляющий осуществляет полномочия собственника акций АО и долей в уставном капитале ООО, находящихся во временном управлении, за исключением полномочий по распоряжению этим имуществом, и обеспечивает сохранность имущества.

Механизм контроля над иностранными активами, предусмотренный Указом № 302, нельзя считать в полной мере национализацией. Он не лишает иностранных акционеров права собственности. Однако он блокирует управленческие решения иностранных инвесторов, не дает руководить текущей деятельностью компаний и распоряжаться акциями/долями.

С 2022 года Прокуратура подала более 50 исков о национализации крупных предприятий военно-промышленного комплекса, а также пищевой, химической, целлюлозно-бумажной, металлургической промышленности. Чаще всего Прокуратора обосновывает их нарушениями, допущенными при приватизации госпредприятий в 1990-е годы. За последние несколько лет количество таких дел об оспаривании результатов приватизации выросло в 8 раз.

Дело Соликамского магниевого завода стало прецедентным, поскольку его деприватизация привела к изъятию акций не только у контролирующих акционеров (89,5 % акций), но и у миноритариев (10,5 % акций), в том числе купивших акции на бирже через брокеров.

Соликамский магниевый завод

Соликамский магниевый завод

Открытое акционерное общество «Соликамский магниевый завод» (СМЗ) — лидер магниевой и редкометальной промышленности России.

На долю СМЗ приходится производство практически 100% соединений редкоземельных элементов, ниобия и тантала, более 60% товарного магния и 4-5% титановой губки в России.

Производство на СМЗ было запущено в 1936 году.

ОАО «СМЗ» было создано в ноябре 1992 года согласно плану приватизации государственного предприятия «Соликамский магниевый завод».

СМЗ – старейший из ныне действующих магниевых заводов в мире и рекордсмен по продолжительности производства первичного магния на одном предприятии. Остальные производители, созданные раньше СМЗ, прекратили свое существование, не выдержав рыночной конкуренции.

История изъятия акций

В 2021 г. Прокуратура Пермского края провела проверку соблюдения законодательства при приватизации Соликамского магниевого завода в 1992 г.

В 2021 г. Прокуратура Пермского края провела проверку соблюдения законодательства при приватизации Соликамского магниевого завода в 1992 г.

В ходе проверки Прокуратура установила, что приватизация проведена неуполномоченным органом. Решение о приватизации предприятия в 1992 году принял Комитет по управлению имуществом Пермской области, а сделать это могло только Правительство Российской Федерации. Комитет по управлению имуществом Пермской области не направил в Госкомимущество документы о планируемом преобразовании завода в акционерное общество, поэтому Госкомимущество не представило их на утверждение в Правительство. Завод в то время был предприятием по переработке руд радиоактивных и редкоземельных элементов, поэтому его приватизация должна была происходить в специальном порядке – исключительно по решению Правительства.

Прокуратура пришла к выводу, отсутствие необходимого решения Правительства Комитет по управлению имуществом Пермской области неправомерно утвердил план приватизации госпредприятия и устав образуемого акционерного общества, учредил на базе государственного предприятия АООТ «Соликамский магниевый завод», что повлекло выбытие объекта из федеральной собственности без волеизъявления надлежащего лица – Правительства Российской Федерации и нахождение его акций в настоящее время в чужом незаконном владении.

На этом основании в октябре 2021 года Генеральная прокуратура РФ потребовала изъять в пользу государства 89,5% акций СМЗ у четырех акционеров с самыми крупными пакетами – у Кирпичева С.Ю. (15,45%), Пестрикова И.Л. (25%), Кондрашева П.И. (24%), Старостина Т.В. (25%) (дело № А50-24570/2021).

На этом основании в октябре 2021 года Генеральная прокуратура РФ потребовала изъять в пользу государства 89,5% акций СМЗ у четырех акционеров с самыми крупными пакетами – у Кирпичева С.Ю. (15,45%), Пестрикова И.Л. (25%), Кондрашева П.И. (24%), Старостина Т.В. (25%) (дело № А50-24570/2021).

После приватизации акции СМЗ неоднократно перепродавались. Прокуратура оспорила право собственности последних владельцев акций.

Решением Арбитражного суда Пермского края от 11.05.2022 суд изъял в пользу Российской Федерации из незаконного владения 4-х акционеров государственное имущество в виде 89,5% акций обыкновенных именных акций СМЗ.

Вышестоящие суды оставили решение в силе.

В январе 2023 года Президент РФ подписал указ о передаче пакета акций СМЗ, который перешел в федеральную собственность, госкорпорации «Росатом» в качестве имущественного взноса.

В декабре 2023 года Правительство РФ выпустило соответствующее распоряжение.

Акции были фактически переданы Росатому 22 января 2024 года.

По словам гендиректора СМЗ, таким образом горнорудный дивизион «Росатома» через ряд переданных ему компаний консолидировал цепочку от добычи до производства концентрата редко-земельных металлов для увеличения мощностей производства и обеспечения сырьевой независимости страны.

Даже после предъявления иска к контролирующим акционерам акции СМЗ свободно торговались на Московской бирже.

На фоне роста цен из-за высокого спроса на редкоземельные металлы в 2021 году котировки акций СМЗ начали расти. В 2022 году, когда основной пакет акций перешел к государству, прибыль компании шестикратно взлетела в сравнении с предыдущим годом, до 3,51 млрд рублей, благодаря росту мировых цен на магний.

В 2023 г. 50% от рекордной прибыли за 2022 г. было распределено в виде дивидендов. На момент принятия рекомендации о выплате дивидендов большинство членов Совета директоров СМЗ являлись представителями Минпромторга и Росимущества. При этом дивиденды фактически получило только государство (1,570 млрд руб.). Росимущество добилось запрета выплаты дивидендов за 2022 год миноритарным акционерам (185 млн руб.) в качестве обеспечительной меры по иску Прокуратуры об изъятии акций у миноритариев в пользу государства.

В августе 2022 года Прокуратура переключилась на миноритариев. Прокурор Пермского края, действующий в интересах Федерального агентства по управлению государственным имуществом, обратился в Арбитражный суд Пермского края с иском к оставшимся акционерам СМЗ об истребовании 10,5% акций из их незаконного владения (дело № А50-21394/2022).

В августе 2022 года Прокуратура переключилась на миноритариев. Прокурор Пермского края, действующий в интересах Федерального агентства по управлению государственным имуществом, обратился в Арбитражный суд Пермского края с иском к оставшимся акционерам СМЗ об истребовании 10,5% акций из их незаконного владения (дело № А50-21394/2022).

Исковые требования, как и в первом деле, были основаны на незаконном выбытии государственного имущества из владения Российской Федерации при приватизации, которая была произведена без необходимого решения Правительства Российской Федерации.

Прокуратура считает, что в соответствии с положениями ст. 302 ГК РФ все лица, владевшие акциями СМЗ на момент предъявления исков Прокуратуры, не являются добросовестными приобретателями независимо от способа приобретения ценных бумаг, поскольку имущество выбыло из владения Российской Федерации помимо ее воли.

По мнению Прокуратуры, все сделки с акциями после приватизации были «неправомерными», поэтому акционеры не стали законными собственниками этих ценных бумаг, и на них не распространяются положения главы 20 ГК РФ, предоставляющей добросовестным участникам оборота защиту собственности и иных прав.

Миноритарии заявляли о применении к требованиям Прокуратуры срока исковой давности, но это заявление было отклонено судом. Суд указал, что начало течения срока исковой давности следует исчислять с момента, когда Российская Федерация в лице своих исполнительных органов, уполномоченных на управление и распоряжение федеральным имуществом, узнала о допущенных при приватизации нарушениях и о том, в чьем незаконном владении находится выбывшее помимо ее воли имущество (что, по мнению суда, случилось не в 1992, а в 2021 году).

Позиция Центробанка и Мосбиржи по делу миноритариев

Позиция Центробанка и Мосбиржи по делу миноритариев

Миноритарии обращались в ЦБ РФ и к руководству Московской биржи с просьбой защитить их права.

Представители Мосбиржи и ЦБ РФ активно критиковали намерения Прокуратуры изъять активы миноритариев:

«Закон об организованных торгах резюмирует, что биржевая сделка неоспорима, ее нельзя развернуть назад, он напрямую это запрещает. Получается, что по факту закон не выполняется», — заявляла директор по взаимодействию с эмитентами и органами власти Мосбиржи Елена Курицына.

«Что касается прецедентов изъятия акций миноритарных акционеров, которые приобрели их на организованных торгах, нас, конечно, беспокоит эта ситуация. Потому что это очень важный фактор, который влияет на доверие розничных инвесторов на фондовом рынке. Если мы хотим привлечь ресурсы для развития, конечно, сохранение этого доверия суперважно. Нас эта ситуация беспокоит», — говорила глава ЦБ РФ Эльвира Набиуллина.

Также ЦБ РФ направил в суд позицию по делу миноритариев, в которой указал, что в ценные бумаги, приобретенные на организованных торгах, не могут быть истребованы от добросовестного приобретателя и что требования к таким ответчикам [миноритариям] не подлежат удовлетворению. По мнению ЦБ РФ, в настоящее время [на момент рассмотрения дела миноритариев] Российская Федерация уже владеет пакетом акций ОАО «СМЗ», позволяющим обеспечивать корпоративный контроль, необходимый для надлежащего обеспечения его хозяйственной деятельности.

Однако всё это не помогло.

22 марта 2024 года Арбитражный суд Пермского края удовлетворил иск Прокуратуры к миноритариям.

Суд вынес решение истребовать из их незаконного владения в пользу Российской Федерации государственное имущество в виде обыкновенных именных акций СМЗ.

Миноритарии — около 2 200 человек — лишились своих акций. В решении суд обязал реестродержателей и депозитарии брокеров списать обыкновенные именные акции СМЗ с лицевых счетов акционеров и зачислить их на лицевой счет Федерального агентства по управлению государственным имуществом.

Такой вердикт был вынесен судом впервые, до этого все изъятия бумаг из-за незаконной приватизации касались только контролирующих собственников (реальных бенефициаров).

Решение по делу СМЗ еще может быть обжаловано в вышестоящих судебных инстанциях.

Ранее при изъятии в собственность государства контролирующих пакетов Прокуратура не трогала акции миноритариев:

• в начале 2023 года суд обратил в доход государства 92,5% акций головной компании транспортной группы FESCO — Дальневосточного морского пароходства, но около 7,5% акций продолжают торговаться на бирже;

• по-прежнему обращаются на торгах и акции «Башнефти», которая раньше принадлежала АФК «Система», но в 2014 году по итогам судов о нарушениях при приватизации и уголовного дела против основателя холдинга Владимира Евтушенкова перешла государству (позднее ее контрольный пакет выкупила «Роснефть», дело против Евтушенкова было прекращено);

• у миноритарных собственников сохраняется 5,8% акций химического завода «Метафракс Кемикалс», который был деприватизирован в 2023 году по требованию Прокуратуры по тому же основанию, что и СМЗ.

Вопрос о возмещении ущерба акционерам, утратившим акции

Вопрос о возмещении ущерба акционерам, утратившим акции

В феврале 2024 года на Всероссийском форуме по корпоративному управлению тему разворачивающейся в России деприватизации прокомментировал замминистра финансов Алексей Моисеев.

Говоря об идее Российского союза промышленников и предпринимателей (РСПП) устроить двустороннюю реституцию (право государства обратить в казну ту или иную собственность, но и право собственника на компенсацию по рыночной цене) Моисеев заявил, что в Минфине ее не поддерживают.

«Почему государство, которому был нанесен ущерб первоначально, должно еще и увеличить его для себя тем, что его возместит. Тут кто виноват: виноват тот, кто незаконно приватизировал. Это может быть как чиновник, который это продал, так и бизнесмен. Вот они и должны возмещать», — подчеркнул замминистра.

Он также отметил, что сегодня не стоит вопрос и о том, что убытки акционеров, акции которых изъяты в собственность государства, будут возмещаться от повторной продажи актива (тем более, что обычно такой продажи не происходит, а активы передаются под управление госкорпораций).

Риски

Риски

Прокуратура предъявила иски и добилась изъятия акций у частных собственников, в том числе у купивших ценные бумаги на бирже через брокерские компании, спустя 30 лет после приватизации.

Отсутствие решения Правительства в ходе приватизации могло быть ошибкой государственных органов, или результатом какой-то ведомственной договоренности, или следствием неоднозначной позиции по этому вопросу, или неформальной, но общепринятой в то время практикой. Истинные причины спустя 30 лет установить невозможно.

Теоретически в процессе приватизации могло быть допущено много нарушений или ошибок, так что в целом любая компания, прошедшая в 1990-х через приватизацию, находится под потенциальным риском национализации.

Проверить законность приватизации так, чтобы полностью нивелировать риск обращения приобретаемых акций в пользу государства, покупателю невозможно. Даже если провести юридическую проверку акций перед приобретением (due diligence), говорить о безусловном отсутствии любых мыслимых рисков было бы слишком смело.

Решение первой инстанции по делу миноритариев СМЗ создает крайне негативный для фондового рынка прецедент. При этом, изъятие акций у миноритариев происходит на фоне заявлений представителей власти о намерении повысить доверие инвесторов к российскому фондовому рынку, стимулировать долгосрочные вложения граждан в него и увеличить его капитализацию как минимум вдвое к 2030 году.

Действующее законодательство предусматривает достаточно средств защиты прав добросовестных приобретателей ценных бумаг, в том числе на организованных торгах (п. 1 ст. 149.3 ГК РФ, ч. 7.3 ст. 18 Федерального закона от 21.11.2011 г. № 325-Ф3 «Об организованных торгах»). Как отмечает и ЦБ РФ, внесения каких-то изменений в законодательство в этой части не требуется. Просто на практике в делах по искам Прокуратуры предусмотренная законом защита не работает.

Глава набсовета Мосбиржи Сергей Швецов призвал законодательно признать покупку ценных бумаг на бирже добросовестным приобретением, чтобы избежать автоматической блокировки бумаг миноритарных акционеров в рамках споров о незаконной приватизации. «Потому что мы видим, что прокуратура все больше и больше оспаривает итоги приватизации. Мы видим, что у инвесторов, которые приобрели ценные бумаги на бирже абсолютно добросовестно, эти бумаги сегодня заблокированы. Мы должны принять законодательство, которое не позволяет без доказательной базы накладывать какие-либо обременения на ценные бумаги, приобретенные розничными инвесторами, и не только розничными, в ходе биржевых торгов», — пояснил он. По словам главы набсовета Мосбиржи, сначала необходимо доказать, что приобретение ценных бумаг на бирже было недобросовестным, и только после этого накладывать какие-либо ограничения: «Без этого мы просто создаем вместо финансового рынка лотерею».

Скачать статью в формате PDF можно здесь.

Скачать статью в формате PDF можно здесь.

***

update 16.05.2024: ЦБ РФ, Мосбиржа и миноритарии подали апелляционные жалобы на решение суда. Рассмотрение первых жалоб назначено на конец июля 2024 года.

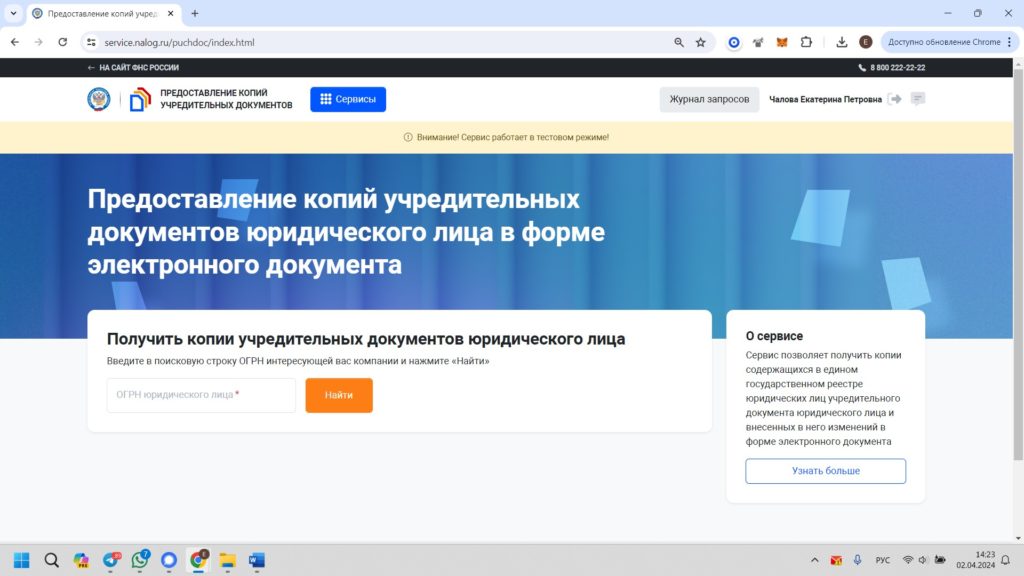

На сайте ФНС появился сервис «Предоставление копий учредительных документов юридического лица в электронном виде».

Сервис позволяет получить сканы учредительных документов юрлица и изменений к ним.

Сканы документов предоставляются любым заинтересованным лицам и бесплатно.

Для работы в сервисе нужна авторизация посредством ЕСИА (портал Госуслуг).

Есть ограничение на количество запросов: не более 10 запросов в день.

Сервис работает в тестовом режиме.

— по коммерческим организациям из Санкт-Петербурга, Москвы, Лен. области запрошенные уставы загружаются через несколько минут,

— по некоторым компаниям из регионов и по некоммерческим организациям (которые регистрируются через Минюст) сервис не принимает запрос, пишет: «Учредительные документы юридического лица проходят процедуру преобразования в электронный вид. Для получения копий учредительных документов на бумажном носителе вы можете обратиться в уполномоченный на предоставление содержащихся в ЕГРЮЛ документов территориальный орган ФНС России по месту нахождения юридического лица».

При ликвидации организация составляет:

- (а) обычную бухгалтерскую (финансовую) отчетность за

- истекшие в ходе ликвидации полные периоды

- (составляется в обычном порядке и подается в

- районную налоговую по месту учета компании)

- (б) промежуточный ликвидационный баланс

- (обязанности сдавать нет, по желанию сдается в

- регистрирующую налоговую в качестве приложения

- к форме Р15016 о составлении ПЛБ)

- (в) окончательный ликвидационный баланс

- (обязательно сдается в регистрирующую налоговую вместе с формой Р15016 о завершении ликвидации)

- (г) бухгалтерскую (финансовую) отчетность за последний неполный отчетный период

- (не сдается в налоговую и хранится в организации, если только налоговая не настаивает на подаче)

- (д) обычную отчетность по налогам и взносам за истекшие в ходе ликвидации полные периоды

- (составляется в обычном порядке и сдается в районную налоговую / СФР по месту учета компании)

- (е) отчетность по налогам и взносам за последний неполный отчетный период

- (сдается в районную налоговую / СФР по месту учета компании)

- (ж) текущую статистическую отчетность

- (сдается в Росстат в обычном режиме, если у компании есть обязанность сдавать такую отчетность)

Обычная текущая бухгалтерская (финансовая) отчетность за истекшие в ходе ликвидации периоды

В процессе ликвидации компания обязана составлять и сдавать в районную налоговую бухгалтерскую (финансовую) отчетность за истекшие периоды в обычном порядке и в стандартные сроки.

Только подписывает эту отчетность вместо директора ликвидатор / председатель ликвидационной комиссии / арбитражный управляющий.

Промежуточный ликвидационный баланс

Промежуточный ликвидационный баланс (ПЛБ) составляется после истечения срока, установленного для предъявления требований кредиторами – обычно это 2 месяца после публикации сообщения о ликвидации компании в «Вестнике государственной регистрации» (если компания не указала в сообщении более длительный срок) (п. 1 и 2 ст. 63 ГК РФ).

ПЛБ должен содержать следующие сведения (п. 2 ст. 63 ГК РФ):

— состав имущества ликвидируемого юридического лица,

— перечень требований, предъявленных кредиторами,

— результаты рассмотрения требований, предъявленных кредиторами (т.е. решение ликвидатора / ликвидационной комиссии – принять эти требования или отказать),

— перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Окончательный ликвидационный баланс

После составления ПЛБ ликвидатор/ликвидационная комиссия на его основании проводит расчеты с кредиторами (п. 3-5 ст. 63 ГК РФ).

По итогам завершения расчетов с кредиторами ликвидационная комиссия составляет окончательный ликвидационный баланс (ЛБ) (п. 6 ст. 63 ГК РФ). Как правило, он «нулевой» (т.е. только с двумя заполненными показателями — уставным капиталом и непокрытым убытком на размер уставного капитала), за исключением случая, когда у компании осталось имущество, подлежащее передаче учредителям.

Форма промежуточного и окончательного ликвидационных балансов

Действующим законодательством не утверждены специальные формы промежуточного и окончательного ликвидационного балансов.

Для подготовки промежуточного и окончательного ликвидационных балансов можно использовать типовую форму обычного баланса, только изменить заголовок «Бухгалтерский баланс» на «Промежуточный ликвидационный баланс» или «Ликвидационный баланс», добавить фразу «Утвержден решением участников _______ г. (Решение / Протокол № ___ от _________ г.)» и включить предусмотренные п. 2 ст. 63 ГК РФ сведения в свободной форме (можно изложить информацию об имуществе компании и требованиях кредиторов в тексте баланса или вынести ее в приложения к балансу).

Последняя бухгалтерская (финансовая) отчетность ликвидируемой организации

Последняя бухгалтерская (финансовая) отчетность ликвидируемой компании:

/ составляется с даты начала отчетного периода по дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации организации;

/ составляется на основе утвержденного ЛБ и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ЛБ до даты внесения в ЕГРЮЛ записи о ликвидации;

/ не включается в Государственный информационный ресурс бухгалтерской (финансовой) отчетности ФНС.

(ст. 17 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»)

! В законодательстве нет обязанности сдавать последнюю бухгалтерскую (финансовую) отчетность в районную налоговую.

Однако в отдельных регионах налоговая может на этом настаивать. Например, может быть отказ в завершении ликвидации от регистрирующей налоговой по причине несдачи отчетности в районную налоговую).

Тогда нужно сделать и подать в районную налоговую последнюю отчетность за неполный период (с даты начала отчетного периода до произвольной даты, максимально близкой к дате подачи документов на завершение ликвидации в регистрирующую налоговую).

Бухгалтерская отчетность подлежит хранению 5 лет после окончания отчетного периода, за который она составлена (ч. 1 ст. 29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»).

При ликвидации ликвидационная комиссия / ликвидатор / арбитражный управляющий обязаны передать документы, сроки временного хранения которых не истекли (в т.ч. последнюю бухгалтерскую / финансовую отчетность), на хранение в государственный или муниципальный архив на основании договора между ликвидационной комиссией (ликвидатором) или управляющим и архивом (ч. 10 ст. 23 Федерального закона от 22.10.2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации»). Возможный административный штраф за нарушение этой обязанности, который может быть наложен на председателя ликвидационной комиссии / ликвидатора / арбитражного управляющего – до 5 тыс. руб. (ст. 13.20, 13.25 КоАП).

Обычная отчетность по налогам и взносам за истекшие в ходе ликвидации полные периоды

Пока компания находится в процессе ликвидации, текущая отчетность по налогам и взносам (налоговые декларации, расчеты по НДФЛ и страховым взносам, персонифицированные сведения о физлицах) сдается в обычном режиме и в стандартные сроки.

Только подписывает эту отчетность вместо директора ликвидатор / председатель ликвидационной комиссии / арбитражный управляющий.

Отчетность по налогам и взносам за последний неполный отчетный период

В завершающую отчетность включаются сведения за последний неполный отчетный период (с даты начала периода до даты подачи отчета в ФНС/СФР).

Все операции, которые компания планировала совершить в ходе своей ликвидации (продажа имущества, списание задолженности, расчеты с работниками и т.п.), на момент подачи последних отчетов должны быть проведены и отражены в этих отчетах.

Главное правило последней налоговой/страховой отчетности:

Главное правило последней налоговой/страховой отчетности:

все формы по налогам и взносам (налоговые декларации, расчеты, персонифицированные сведения) должны быть сданы в ИФНС/СФР по месту учета компании до подачи в регистрирующую налоговую Заявления Р15016 на завершение ликвидации.

За последний неполный отчетный период деятельности компания должна сдать:

(а) налоговые декларации — в ФНС

Срок подачи: после завершения всех налогооблагаемых операций, но до даты подачи документов на завершение ликвидации в регистрирующую налоговую.

Особенности заполнения:

В налоговых декларациях указываются специальные коды последнего налогового периода. Например, в декларациях по УСН и по налогу на прибыль – код 50. Для декларации по НДС — коды 51, 54, 55 и 56 (поквартально, в зависимости от квартала, в котором завершается ликвидация).

В поле «Форма реорганизации (ликвидация) (код)» указывается код 0 — «Ликвидация».

(б) отчетность по уволенным работникам:

— ЕФС-1 — в СФР;

— РСВ, 6-НДФЛ и Персонифицированные сведения — в ФНС

Общее правило по срокам подачи: Отчетность по работникам нужно сдать после их увольнения (прекращения трудовых и гражданско-правовых договоров) и завершения расчетов с ними и до даты подачи документов на завершение ликвидации в регистрирующую налоговую.

Особенности заполнения и сроки подачи каждого отчета:

ЕФС-1

В СФР надо подать минимум три отчета:

• ЕФС-1 в составе Подраздела 1.1 («Сведения о трудовой деятельности»)

• ЕФС-1 в составе Подраздела 1.2 («Сведения о страховом стаже»)

• ЕФС-1 в составе Раздела 2 («Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»)

Подраздел 1.1 сдается не позднее следующего рабочего дня после издания приказа об увольнении сотрудника / прекращения гражданско-правового договора (п. 5, 6 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ).

Подраздел 1.2 и Раздел 2 сдаются не позднее месяца со дня утверждения ПЛБ (п. 11 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ, п. 15 ст. 22.1 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Эти формы сдаются, даже если нет работников по трудовым или гражданско-правовым договорам и начислений («нулевые»).

Остальные подразделы формы ЕФС-1 нужно сдавать только при наличии оснований.

Сведения Подраздела 1.1 и Подраздела 1.2 представляются на всех работавших у страхователя в отчетном периоде застрахованных лиц.

В поле «Прекращение деятельности» Раздела 2 нужно указать код «Л».

РСВ

РСВ нужно сдать до составления ПЛБ (п. 15 ст. 431 НК РФ, Письмо Минфина России от 27.02.2020 г. № 03-15-05/14267).

На титульном листе расчета в поле «Расчетный (отчетный) период (код)» указывается: «51» – при сдаче отчета за первый квартал, «52» – за полугодие, «53» – за 9 месяцев, «90» – за год.

В поле «Форма реорганизации (ликвидация) (код)» указывается код 0 — «Ликвидация».

Расчет сдается, даже если нет работников по трудовым договорам и начислений («нулевой»).

6-НДФЛ

Расчет 6-НДФЛ нужно сдать до момента внесения в ЕГРЮЛ записи о ликвидации организации (Письмо ФНС России от 30.03.2016 г. № БС-3-11/1355@).

На титульном листе расчета, в поле «Расчетный (отчетный) период (код)» указывается: «51» – при сдаче отчета за первый квартал, «52» – за полугодие, «53» – за 9 месяцев, «90» – за год.

В поле «Форма реорганизации (ликвидация) (код)» указывается код 0 — «Ликвидация».

6-НДФЛ можно не сдавать, если не было выплат физлицам.

Персонифицированные сведения о физических лицах

Персонифицированные сведения о физлицах нужно сдать не позднее месяца со дня утверждения ПЛБ (п. 11 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ).

На титульном листе в поле «Период, за который представляются сведения (код)» указывается код «71–82» в зависимости от того, за какой месяц сдается отчет (за январь – «71», за февраль – «72» и т.д.).

В поле «Форма реорганизации (ликвидация) (код)» указывается код 0 — «Ликвидация».

Перечень статистической отчетности индивидуален для каждой организации и зависит от сферы деятельности и масштабов бизнеса. Узнать, какие конкретно формы статистической отчетности нужно сдать в текущем году, можно на официальном сайте Росстата в разделе «Получение данных о кодах статистики и перечня форм».

В Росстат статистическая отчетность подается до дня ликвидации организации. Никаких особенностей подготовки отчетности в процессе ликвидации и после ее окончания, никаких специальных «ликвидационных» форм статистической отчетности законом не предусмотрено.

/ «стандартная ликвидация»: от 35 тыс. руб. (подробнее)

/ «упрощенная ликвидация»: от 7 тыс. руб. (подробнее)

Довольно часто в деловой практике коммерсанты передают в залог доли в уставном капитале ООО в качестве обеспечения по займам.

На первый взгляд, кажется, что доля в работающем и прибыльном бизнесе – это хорошее обеспечение (если ориентироваться на бухгалтерские показатели компании).

Однако при попытке обратить взыскание на заложенную долю кредиторы часто сталкиваются с трудностями, фактически обнуляющими коммерческую ценность такого обеспечения. Рассмотрим их подробнее.

Обращение взыскания на заложенную долю в уставном капитале ООО возможно в судебном или внесудебном порядке.

Внесудебный порядок можно использовать, если стороны договорились об этом заранее – включили его в договор залога доли или заключили о нем отдельное соглашение (п. 1, 2, 4 ст. 349 ГК РФ). Забрать долю во внесудебном порядке легче и быстрее, но залогодателю это не выгодно, поэтому он обычно возражает против этого.

Судебный порядок применяется «по умолчанию», если сторонами не был согласован внесудебный порядок.

Процедура обращения взыскания на долю в судебном порядке состоит из нескольких этапов:

1. Нужно получить судебный акт об обращении взыскания на долю

Судебное обращение взыскания на долю ООО возможно только в случае, если у должника нет иного имущества, достаточного для удовлетворения требований кредитора (п. 1 ст. 25 ФЗ «Об ООО», ч. 3 ст. 74 ФЗ «Об исполнительном производстве», п. 14 Обзора судебной практики ВС РФ № 1(2020), утв. Президиумом ВС РФ 10.06.2020 г.).

Другими словами, это ситуация, когда решением суда с участника общества в пользу кредитора взыскана денежная сумма, а в процессе исполнения решения выяснилось, что у должника нет денежных средств и другого имущества, на которые можно обратить взыскание, кроме доли в ООО.

Тогда кредитор или судебный пристав-исполнитель обращаются в суд с заявлением об изменении способа исполнения судебного акта путем обращения взыскания на долю должника в уставном капитале ООО.

Суд оценивает представленные доказательства об отсутствии у должника иного имущества (например, документы, собранные судебным приставом-исполнителем, от банков, Росреестра и т.п. и итоговый акт об отсутствии у должника имущества для взыскания, составленный приставом). Если суд посчитает доказанным отсутствие у должника иного имущества, он выносит определение об изменении способа исполнения решения суда и об обращении взыскания на долю в ООО (п. 64 Постановления Пленума Верховного Суда РФ от 17.11.2015 г. № 50).

2. Нужно предложить долю обществу и участникам – возможно, они захотят забрать ее себе и выплатить кредитору действительную стоимость доли

Получив судебный акт об обращении взыскания на заложенную долю, кредитор не может просто подать заявление по форме Р13014 в налоговую и «перерегистрировать» заложенную долю на себя.

Сначала взыскатель обязан предложить долю для приобретения самому ООО и остальным участникам этого ООО (п. 2 ст. 25 ФЗ «Об ООО»). На размышление им дается 3 месяца.

Если у ООО есть деньги, оно вправе выплатить кредитору действительную стоимость доли.

По единогласному решению общего собрания участников ООО остальные участники общества могут выплатить кредитору действительную стоимость доли пропорционально их долям в уставном капитале ООО (иной порядок определения размера оплаты может быть предусмотрен уставом или решением общего собрания участников).

Действительная стоимость доли – это часть стоимости чистых активов ООО, пропорциональная размеру доли в ООО. Она определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дате предъявления требования к обществу об обращении взыскания на долю участника.

В случае выплаты обществом действительной стоимости доли кредитору, доля переходит к обществу. В случае выплаты действительной стоимости доли остальными участниками доля распределяется между участниками пропорционально внесенной ими плате (п. 6 ст. 23 ФЗ «Об ООО»).

Доля, перешедшая к обществу, должна быть в течение года распределена между оставшимися участниками общества или продана участникам и (или) третьим лицам, если Устав позволяет продажу третьим лицам (п. 2 ст. 24 ФЗ «Об ООО»).

Если в течение 3-х месяцев с момента предъявления требования кредитором общество или его участники не выплатят действительную стоимость всей доли, наступает следующий этап обращения взыскания на долю – ее продажа с публичных торгов (п. 3 ст. 25 ФЗ «Об ООО»).

3. Пристав выставляет долю на продажу с публичных торгов по рыночной стоимости

Взыскатель должен обратиться к приставу, и пристав выставляет долю на публичные торги.

Под публичными торгами понимаются торги, проводимые в целях исполнения решения суда или исполнительных документов в порядке исполнительного производства (ст. 449.1 ГК РФ).